Lorsque vous déclarez les revenus issus de votre location meublée (statut LMNP ou LMP), vous avez le choix entre deux régimes fiscaux : le micro-BIC ou le régime réel. Mais lequel est le plus avantageux pour vous ?

Le choix dépend de vos charges déductibles, de vos revenus locatifs et de vos objectifs patrimoniaux. Dans cet article, nous décryptons les différences entre ces deux régimes pour vous aider à faire le bon choix et à optimiser votre fiscalité.

Qu’est-ce que le régime micro-BIC ?

Le régime micro-BIC (Bénéfices Industriels et Commerciaux) est une option simplifiée pour déclarer vos revenus locatifs meublés.

Comment fonctionne le micro-BIC ?

- Vos revenus locatifs bénéficient d’un abattement forfaitaire de 50 %.

- Cela signifie que seulement 50 % de vos revenus locatifs sont imposables.

- Vous ne pouvez pas déduire vos charges réelles (travaux, intérêts d’emprunt, amortissements, etc.).

Exemple :

- Revenus locatifs annuels : 20 000 €.

- Abattement forfaitaire de 50 % : 10 000 €.

- Base imposable : 10 000 €.

Qui peut opter pour le micro-BIC ?

- Ce régime est accessible si vos revenus locatifs bruts ne dépassent pas 72 600 € par an (seuil 2023).

Avantages du micro-BIC

- Simplicité : Pas besoin de tenir une comptabilité complexe.

- Fiscalité attractive pour les investisseurs avec peu de charges.

Qu’est-ce que le régime réel ?

Le régime réel permet de déduire les charges réelles liées à votre activité locative.

Comment fonctionne le régime réel ?Vous déduisez toutes les charges réelles (travaux, intérêts d’emprunt, frais de gestion, etc.) de vos revenus locatifs.

Vous pouvez également amortir le bien immobilier et le mobilier, réduisant ainsi significativement la base imposable.

Exemple :

Revenus locatifs annuels : 20 000 €.

Charges réelles déductibles : 12 000 €.

Base imposable : 20 000 € – 12 000 € = 8 000 €.

Qui peut opter pour le régime réel ?

Ce régime est accessible à tous les loueurs en meublé, sans limite de revenus locatifs.

Il est obligatoire si vos revenus locatifs dépassent 72 600 € par an.

Avantages du régime réel

Fiscalité optimisée : Idéal si vous avez des charges élevées.

Possibilité d’amortir votre bien, mobilier et travaux.

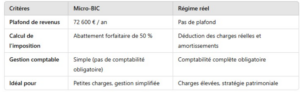

Comparaison : Micro-BIC vs Régime réel

Voici un tableau comparatif pour mieux comprendre les différences entre ces deux régimes :

Exemple pratique : quel régime choisir ?

Situation :

- Revenus locatifs annuels : 25 000 €.

- Charges réelles :

- Travaux : 6 000 €.

- Intérêts d’emprunt : 4 000 €.

- Frais de gestion : 2 000 €.

- Amortissement annuel : 8 000 €.

Calcul au micro-BIC :

- Revenus locatifs bruts : 25 000 €.

- Abattement forfaitaire (50 %) : 12 500 €.

- Base imposable : 25 000 € – 12 500 € = 12 500 €.

Calcul au régime réel :

- Revenus locatifs bruts : 25 000 €.

- Charges réelles déductibles : 20 000 € (6 000 € + 4 000 € + 2 000 € + 8 000 €).

- Base imposable : 25 000 € – 20 000 € = 5 000 €.

Résultat : Le régime réel est plus avantageux dans cet exemple, car il permet de réduire significativement la base imposable.

Les obligations liées à chaque régime

Obligations au micro-BIC

- Déclarer vos revenus bruts dans votre déclaration d’impôt sur le revenu (formulaire 2042 C PRO).

- Aucune comptabilité spécifique n’est nécessaire.

Obligations au régime réel

- Tenir une comptabilité rigoureuse (bilan, compte de résultat).

- Conserver tous les justificatifs des charges.

- Faire appel à un expert-comptable pour optimiser les déductions et éviter les erreurs.

Comment choisir entre le régime réel et le micro-BIC ?

Choisissez le micro-BIC si :

- Vous avez peu de charges déductibles (pas d’emprunt, peu de travaux).

- Vous souhaitez une gestion administrative simplifiée.

Choisissez le régime réel si :

- Vos charges sont élevées (travaux, intérêts d’emprunt, frais de gestion).

- Vous souhaitez optimiser votre fiscalité grâce à l’amortissement.

- Vous avez un projet patrimonial à long terme et voulez réduire au maximum votre imposition.

Les pièges à éviter

- Sous-estimer les charges réelles : Si vos charges sont importantes, rester en micro-BIC pourrait vous coûter cher en impôts.

- Mauvaise tenue de comptabilité : Au régime réel, une comptabilité mal tenue peut entraîner un redressement fiscal.*

- Ne pas anticiper le plafond de revenus : Si vos revenus locatifs dépassent 72 600 €, vous passerez automatiquement au régime réel.

Le choix entre le micro-BIC et le régime réel dépend avant tout de vos charges et de vos objectifs fiscaux. Si vous cherchez une solution simple et avez peu de charges, le micro-BIC est idéal. En revanche, si vous souhaitez maximiser vos économies d’impôt et avez des charges importantes, le régime réel est la meilleure option.

👉 Besoin d’aide pour choisir le régime adapté à votre situation ? Contactez Balzac Immobilier pour un accompagnement personnalisé et optimisez vos revenus locatifs dès aujourd’hui.

Nothing Found